La estabilidad laboral genera una falsa sensación de seguridad. Muchos funcionarios piensan que el banco les ofrecerá automáticamente las mejores condiciones, cuando en realidad la estrategia y la comparación siguen siendo clave.

La mayoría de errores no vienen por falta de solvencia, sino por falta de información.

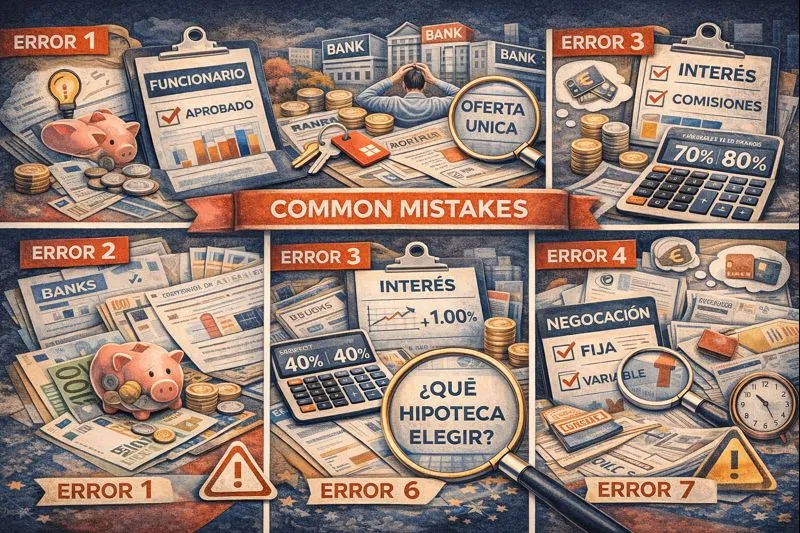

Ser funcionario ayuda, pero no elimina el análisis bancario.

El banco sigue valorando:

Dar por hecha la aprobación puede llevar a sorpresas en fases avanzadas.

Uno de los errores más costosos.

No todos los bancos:

Aceptar la primera oferta suele implicar perder margen de mejora. Comparar es clave para aprovechar el perfil.

El tipo de interés es importante, pero no lo es todo.

Muchos funcionarios ignoran:

El coste total de la hipoteca es lo que realmente importa.

Aunque el perfil sea estable, el banco no suele permitir que la cuota supere el 30 % – 35 % de los ingresos netos.

Errores habituales:

Reducir endeudamiento mejora condiciones y aprobación.

El funcionario tiene poder de negociación, pero muchos no lo usan.

Errores frecuentes:

Un pequeño ajuste puede suponer miles de euros de diferencia.

Elegir fija, variable o mixta sin analizar escenarios futuros es un error habitual.

Factores a considerar:

Una mala elección puede encarecer la hipoteca a largo plazo.

Aunque la documentación del funcionario es más sencilla, presentarla tarde o incompleta retrasa el proceso y debilita la negociación.

Tener todo preparado transmite solvencia y seriedad al banco.

Para evitar problemas:

La planificación marca la diferencia.

Ser funcionario es una ventaja, pero solo si se gestiona bien. Evitar estos errores permite acceder a mejores condiciones y ahorrar dinero a largo plazo.

En hipotecas.me analizamos tu perfil como funcionario y te ayudamos a evitar los errores más comunes, comparando ofertas reales según tu situación concreta. Puedes empezar directamente desde nuestra hipoteca para funcionarios y tomar decisiones con información clara.

Explora más Consejos, Guías y Noticias en Nuestro Blog

.png)