En este inicio de año, el mercado hipotecario está mostrando un cambio que muchos compradores ya están notando: algunos bancos están retirando o ajustando las hipotecas más agresivas que se ofrecían hasta hace poco. No se trata de un giro brusco ni de anuncios oficiales, sino de un ajuste progresivo en precios y condiciones que está pasando más desapercibido.

Aunque el Euríbor se mantiene relativamente estable, las entidades están revisando su estrategia comercial y priorizando perfiles con menor riesgo.

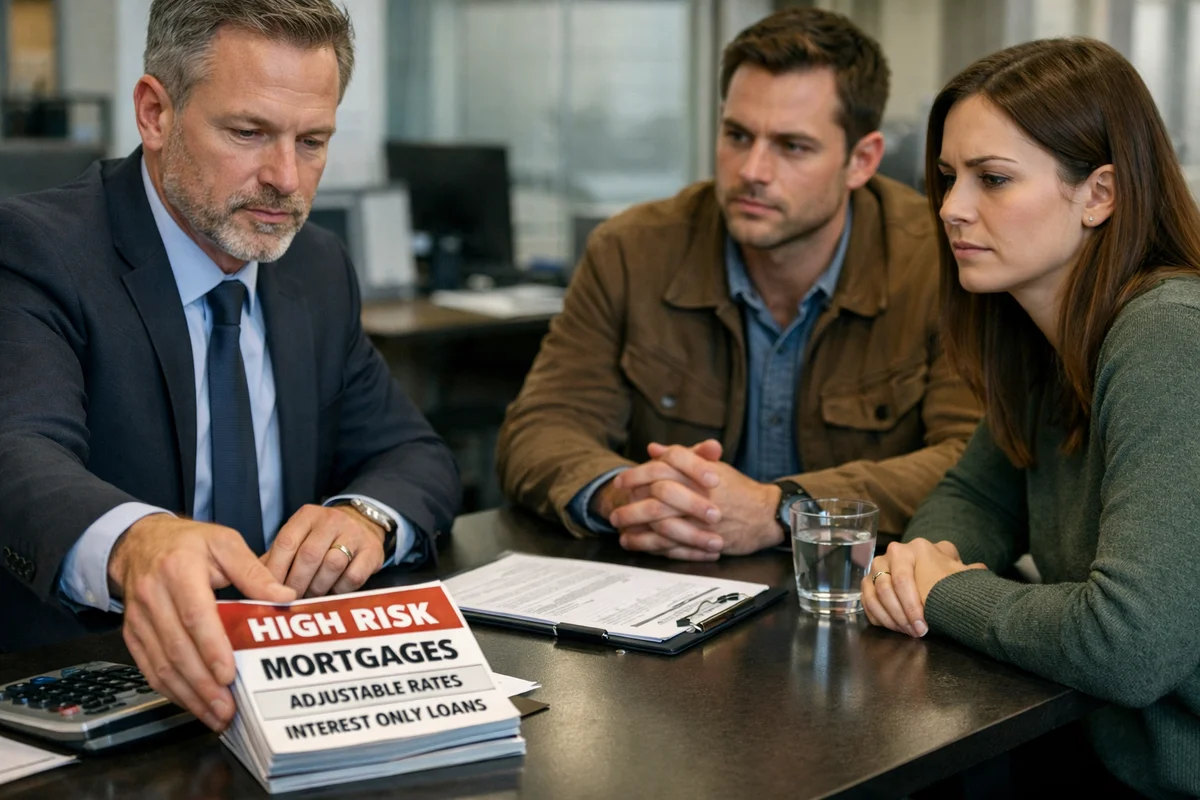

Cuando se habla de hipotecas agresivas, se hace referencia a productos que destacaban por:

Este tipo de ofertas solían utilizarse como reclamo comercial y estaban pensadas para captar volumen en momentos de fuerte competencia.

En las últimas semanas, el ajuste se está produciendo de varias formas:

Estos cambios no siempre se reflejan de inmediato en la publicidad, pero sí aparecen en la negociación final.

El contexto actual explica buena parte de este movimiento:

Aunque el Euríbor y los tipos oficiales siguen siendo relevantes, los bancos toman decisiones también en función del perfil medio que desean captar.

Este cambio está afectando sobre todo a:

En cambio, los perfiles con mayor solidez financiera siguen encontrando opciones competitivas, aunque con menos margen que hace unos meses.

Ante este escenario, conviene:

Tomar decisiones basadas en el contexto actual reduce el riesgo de quedarse fuera de las mejores condiciones disponibles.

El mercado hipotecario está entrando en una fase menos agresiva en precios y más centrada en el perfil del comprador. La retirada progresiva de las hipotecas más competitivas no implica un cierre del crédito, pero sí un entorno más selectivo.

Para quienes planean comprar vivienda en los próximos meses, entender este cambio y actuar con información actual puede marcar la diferencia entre acceder a una buena oferta o llegar tarde a ella.

Explora más noticias sobre actualidad hipotecaria:

.png)