La mayoría de hipotecas para no residentes en España se destinan a segundas residencias. Los motivos más habituales son:

Zonas de costa y grandes ciudades concentran gran parte de esta demanda.

Conviene informarse bien sobre productos específicos como la hipoteca para no residentes antes de cerrar la compra.

Desde el punto de vista bancario, una segunda residencia implica:

Por ello, los bancos aplican criterios más conservadores en financiación y análisis de solvencia.

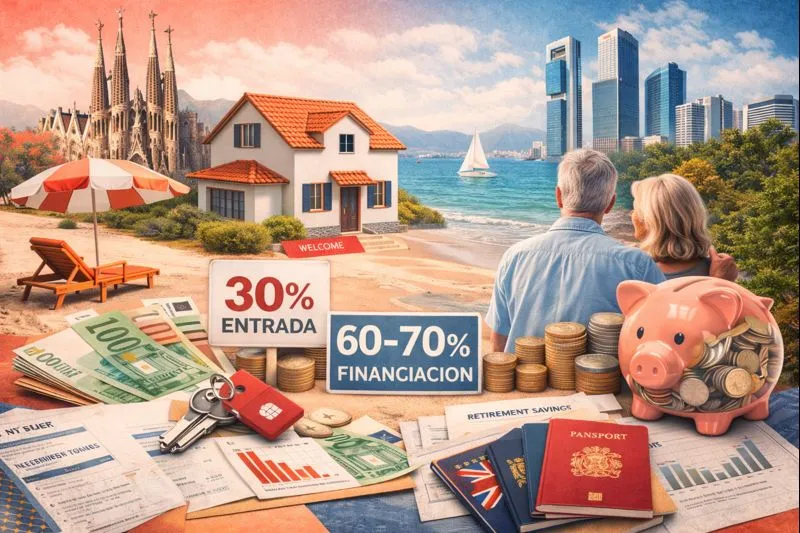

En la mayoría de casos, las condiciones son:

Esto obliga al comprador a contar con un nivel de ahorro elevado desde el inicio.

Es la opción más común porque:

Disponible en menos entidades, pero interesante en:

La hipoteca variable es poco habitual en este tipo de operaciones.

Además de los requisitos generales de no residente, los bancos valoran:

Tener una vivienda habitual financiada en el extranjero no impide la operación, pero sí exige un análisis más detallado.

No todas las viviendas reciben la misma valoración:

Mejor aceptadas:

Más restrictivas:

La ubicación influye directamente en la aprobación.

Algunos errores habituales son:

Por eso, conviene informarse bien sobre productos específicos como la hipoteca para no residentes antes de cerrar la compra.

Para aumentar las probabilidades de éxito:

Una buena planificación evita bloqueos en fases avanzadas.

Comprar una segunda residencia en España siendo no residente es una operación viable, pero más exigente que para un residente. Entender las reglas del banco permite ajustar expectativas y negociar mejor.

En hipotecas.me analizamos tu perfil como no residente y te ayudamos a identificar qué bancos ofrecen financiación real para segundas residencias. Puedes empezar directamente desde nuestra hipoteca para no residentes y comparar opciones con información clara y actualizada.

Explora más Consejos, Guías y Noticias en Nuestro Blog

.png)