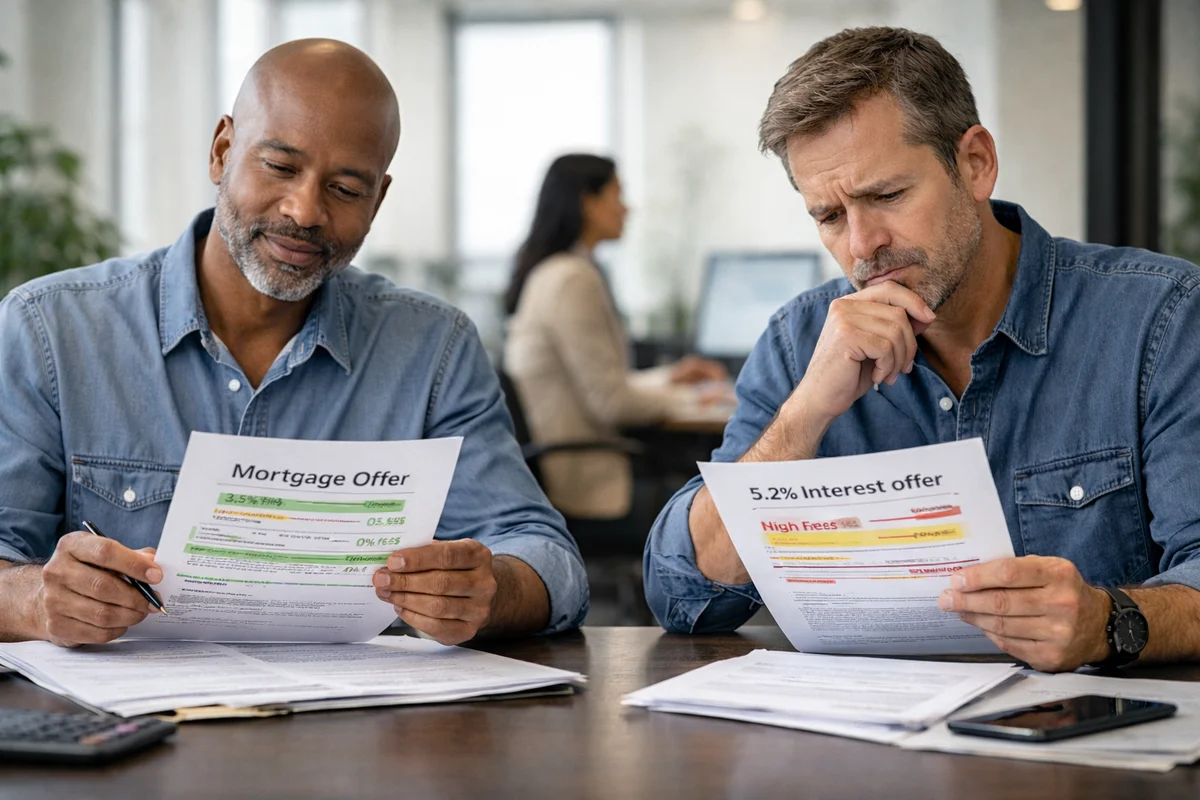

A simple vista puede parecer injusto: dos personas con el mismo sueldo, solicitando una hipoteca similar, reciben respuestas muy distintas por parte del banco. A una le ofrecen buenas condiciones; a la otra, un tipo más alto o incluso una negativa.

Este tipo de situaciones son cada vez más habituales en el mercado hipotecario actual y tienen una explicación clara: el sueldo importa, pero ya no decide solo.

Durante años, el nivel de ingresos era el principal filtro para acceder a una hipoteca. Hoy, sin embargo, los bancos analizan el perfil del comprador de forma mucho más amplia, especialmente en un contexto marcado por el Euríbor y una mayor prudencia en la concesión de crédito.

Esto explica por qué dos personas con ingresos similares pueden recibir ofertas muy distintas.

Uno de los factores más determinantes es el ahorro real con el que llega cada comprador. No basta con cubrir la entrada y los gastos de compra: los bancos quieren ver qué margen económico queda después de firmar.

Quien mantiene un colchón financiero tras la compra suele percibirse como un perfil más sólido, incluso con el mismo sueldo mensual.

El sueldo no se analiza de forma aislada. Los bancos también tienen en cuenta:

Dos personas con el mismo ingreso neto pueden tener niveles de endeudamiento muy distintos, lo que afecta directamente a la capacidad real de pago.

Otro punto clave es la estabilidad de los ingresos:

Aunque el sueldo sea idéntico, un perfil con mayor estabilidad suele obtener mejores condiciones o más facilidad de aprobación.

No todas las hipotecas implican el mismo nivel de riesgo para el banco. Se valora, entre otros aspectos:

Una operación más ajustada puede traducirse en condiciones menos favorables, incluso con ingresos similares.

Las diferencias de perfil no solo influyen en la aprobación, también se reflejan en:

Por eso, dos hipotecas aparentemente iguales pueden tener costes finales muy distintos.

Antes de ir al banco, conviene analizar el perfil completo:

Entender estos factores ayuda a anticipar el resultado y a evitar comparaciones engañosas basadas solo en el sueldo.

En el mercado hipotecario actual, tener el mismo sueldo no garantiza recibir la misma hipoteca. Los bancos valoran el conjunto del perfil financiero y el riesgo de la operación, no solo el ingreso mensual.

Para quienes están pensando en comprar vivienda, comprender esta realidad permite tomar decisiones más informadas y preparar mejor la solicitud antes de sentarse a negociar.

Explora más noticias sobre actualidad hipotecaria:

.png)